ゼレンスキー政権のちぐはぐな経済政策

国際今回は、ウクライナの経済について論じる。ウクライナが戦時下にある以上、ウクライナは戦争遂行と経済活動の両立という問題を抱えている

。2022年に経済が3割方縮小したウクライナは2023年に約400億ドルの財政赤字に直面している。戦争による打撃は欧米諸国や日本からの支援でその一部をカバーできるかもしれないが、停戦・復興という未来を描くのは困難な状況が続いている。

ドル経済化

最初に、混乱期のドル経済化という問題から論じることにしたい。皮相な学者は経済が混乱するとき、ハイパーインフレを過度に強調する。だが、実際には、このハイパーインフレは多くの場合、主として現地通貨が嫌われるだけの現象であり、ドル決済が国内に浸透することで、現実には何とか経済活動が行われることが多い。

下の二つの写真をみれば、ドル経済化がいまのウクライナで進んでいることがわかるだろう。いずれも、拙稿「ゼレンスキー政権の腐敗実態:日本政府は支援物資の横流しをチェックせよ」のなかで紹介した、2022年8月30日の捜査で押収された現金の写真である。つまり、悪事を働く連中も現地通貨のフリヴニャより米ドルに信任を置いていることが一目瞭然なのである。

(出所)https://litsa.com.ua/u-zaporizhzhi-chinovniki-rozikrali-majzhe-vsyu-gumanitarnu-dopomogu-na/

ドル経済化をめぐって

ソ連崩壊後、旧ソ連を構成していた国々はすべてこのドル経済化という現象を経験している。その後、自国通貨への信頼を回復させて、徐々に国内決済に占める自国通貨の割合を高めてきたのであった。この経験はウクライナもロシアも基本的に変わらない。

ただし、海外に出稼ぎに行った者や移民した者は、自国にいる家族などに送金する場合、自国通貨建ての送金は事実上不可能に近いから、ドル建て中心に行われてきた。それがまた、各国における現地通貨の流通の妨げになるケースもある。

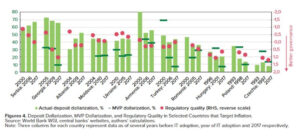

ここでは、「ウクライナにおける金融ドル化の自然レベルの推定」という論文(Kostiantyn Khvedchuk, Valentyna Sinichenko, and Barry Topf, “Estimating a Natural Level of Financial Dollarization in Ukraine, Visnyk of the National Bank of Ukraine”, 2019, No. 247)を参考にしてみたい。このなかに、セルビア、ジョージア、アルバニア、モルダビア、ウクライナ、アルメニア、トルコ、ルーマニア、ハンガリー、ポーランド、チェコの預金ドル化の推移などを示した図(下図参照)が掲載されている。

淡いグリーンの棒グラフは「実際の預金に占めるドルの割合」を示したドル化指標である。最小分散ポートフォリオ(MVP)モデルや「規制の質」(Regulatory quality)については、ここでは無視する(知りたい人はこの論文を読んでほしい)。この図からわかるように、ウクライナはチェコやポーランドに比べると、かなりドル化が進んでいた。

アルメニアやジョージアよりはドル化してはいなかったが、何度も試みられた国際通貨基金(IMF)支援に基づく改革によっても、その効果はみられなかった。はっきり言えば、IMF支援そのものが失敗だったのである。

中・東欧各国のドル化の推移

(出所)Kostiantyn Khvedchuk, Valentyna Sinichenko, and Barry Topf, “Estimating a Natural Level of Financial Dollarization in Ukraine, Visnyk of the National Bank of Ukraine, 2019, No. 247, p. 42.

こうした状況がウクライナ戦争によって悪化したのは確実だ。ドル化が急速に広がったと考えられる。その理由は、国内経済への不安が高まったからである。

ここで、ドル化についてその是非を理論的に指摘しておきたい。かつて、学術博士号を取得するために北海道大学に提出した拙著『現代ロシアの経済構造』(慶應義塾大学出版会, 2004年)の第3章「ロシアの銀行・企業間関係をめぐる諸問題」において、通貨ルーブルのインフレが進むなかで、「ドル化」と呼ばれる現象が生じた問題について考察したことがある。その際の記述はつぎのようなものだった。

「つぎに、ドル化のメリットとデメリットについて簡単に説明し、以下の分析に役立てたい。IMFのリポートによれば、①高いインフレでマクロ経済が不安定な時期に国内の外貨預金を国内金融システムのなかで合法化すれば、国内経済の金融仲介機能を高める、②国内の外貨預金を認められれば、自国民が国外に設けた外貨預金との競争を通じて、国内の金融業務を拡大でき、世界経済と国内経済の統合に資する――などを挙げている。

ほかにも、ドル化は自国通貨切り下げによる国内経済の混乱を和らげるクッションの役割を果たしうる。一方、ドル化のデメリットには、①国内の外貨建て預金や貸出の急増は国内の金融・外為市場のリスクを高め、外貨流出による国内金融・外為市場の混乱の要因になる、②ドル化は自国通貨への需要を削減し、国内当局の貨幣鋳造利益を減少させる――などがある。ほかにも、ドル化は自国通貨建ての貯蓄率を低下させ、投資を阻害する要因になる」。

こう考えると、ウクライナのドル化の深刻化は、ウクライナ経済そのものに大きな打撃を与えていると指摘しなければならない。この問題を放置していては、ウクライナ経済の再建は不可能なのである。まず、この点を確認する必要がある。

この問題は、政府が強制的な貯蓄を行うといった政策に直結している。たとえば、銀行に資産の何割かを国債で保有させるといった措置をとる場合、本当にフリヴニャ建て国債(戦時国債)だけでいいのかといった問題を惹起する。

海外の投資家からの資金調達をどうするかを考える場合、安易な外貨建て債の発行は戦後復興の妨げになる可能性もある。いずれにしても、ドル化という現実に対する配慮からすべての経済政策を構築しなければならないと考えられる。

もう一つ、厄介な問題として、現金の使用に伴うセキュリティリスクの上昇を考慮して、家庭や企業がキャッシュレス決済にますます依存するようになっていることだ。このキャッシュレス化は政府の貨幣発行益(シニョリッジ)を奪うものでもあり、こうした現実的変化を無視することはできないのである。

残念ながら、ここで指摘したドル経済化を真正面から取り上げながら、ウクライナ経済を分析している論考を読む機会に、私は出合えていない。

塩原俊彦

塩原俊彦

1956年生まれ。一橋大学大学院経済学研究科修士課程修了。学術博士。評論家。『帝国主義アメリカの野望』によって2024年度「岡倉天心記念賞」を受賞(ほかにも、『ウクライナ3.0』などの一連の作品が高く評価されている)。 【ウクライナ】 『ウクライナ戦争をどうみるか』(花伝社、2023)、『復讐としてのウクライナ戦争』(社会評論社、2022)『ウクライナ3.0』(同、2022)、『ウクライナ2.0』(同、2015)、『ウクライナ・ゲート』(同、2014) 【ロシア】 『プーチン3.0』(社会評論社、2022)、『プーチン露大統領とその仲間たち』(同、2016)、『プーチン2.0』(東洋書店、2012)、『「軍事大国」ロシアの虚実』(岩波書店、2009)、『ネオ KGB 帝国:ロシアの闇に迫る』(東洋書店、2008)、『ロシア経済の真実』(東洋経済新報社、2005)、『現代ロシアの経済構造』(慶應義塾大学出版会、2004)、『ロシアの軍需産業』(岩波新書、2003)などがある。 【エネルギー】 『核なき世界論』(東洋書店、2010)、『パイプラインの政治経済学』(法政大学出版局、2007)などがある。 【権力】 『なぜ「官僚」は腐敗するのか』(潮出版社、2018)、『官僚の世界史:腐敗の構造』(社会評論社、2016)、『民意と政治の断絶はなぜ起きた:官僚支配の民主主義』(ポプラ社、2016)、Anti-Corruption Policies(Maruzen Planet、2013)などがある。 【サイバー空間】 『サイバー空間における覇権争奪:個人・国家・産業・法規制のゆくえ』(社会評論社、2019)がある。 【地政学】 『知られざる地政学』〈上下巻〉(社会評論社、2023)『帝国主義アメリカの野望:リベラルデモクラシーの仮面を剥ぐ』(社会評論社、2024)、『ネオ・トランプ革命の野望:「騙す人」を炙り出す「壊す人」』(発行:南東舎、発売:柘植書房新社、2025)がある。 『ネオ・トランプ革命の野望:「騙す人」を炙り出す「壊す人」』(発行:南東舎、発売:柘植書房新社、2025)