天然ガス大国ロシアの長期戦略:ロシアの「キャンセル」は不可能だ 〈上〉中短期的展望

国際世界有数の天然ガス大国ロシアは今後どうなるのか。ヨーロッパ諸国がロシア産ガスからの代替を推進するなかで、重要な外貨獲得源泉である天然ガスの対欧州向け輸出の急減はロシアの弱体化、ひいては「キャンセル」につながるのだろうか。

ここでは、欧米や日本でほとんど論じられていないロシアの天然ガスをめぐる長期戦略について論じてみたい。米国で採掘されるシェールガスを液化天然ガス(LNG)のかたちで欧州に販売し、欧州で消費されるガスの大半を占めてきたロシア産ガスのシェアを奪おうとする米国の政府・企業の悲願は達成されつつある。

Picture of large LNG (Liquefied natural gas) tanks at LNG regasification terminal, with gas flare stack

だが、そうした「謀略」にも長期的に見過ごされている点がある。温室効果ガス削減という大目標と天然ガスが密接に関係していることを忘れているのだ。それは、天然ガスから水素を製造するということに関連する。やや長い論考になるため、2回に分けている。中短期的展望と長期的展望である。

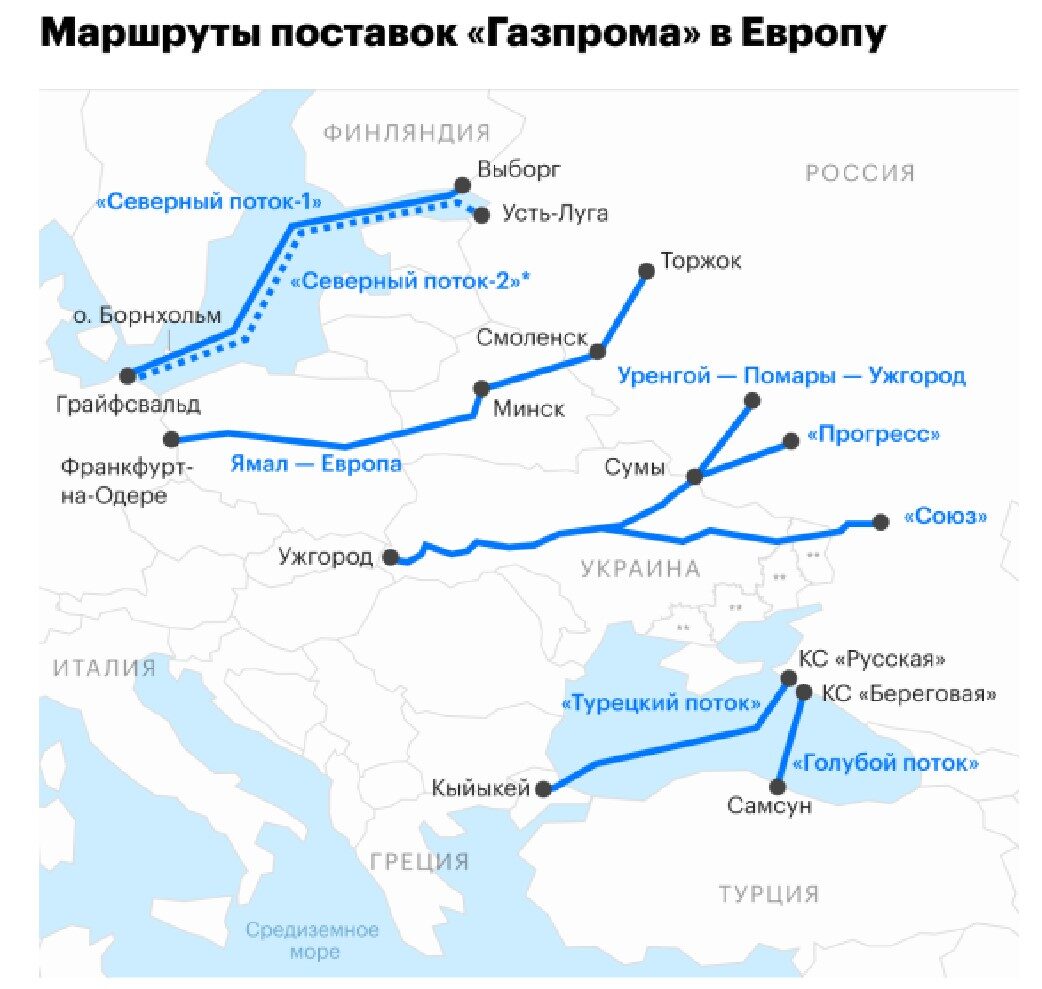

ガスプロムの欧州へのパイプライン供給ルート

(備考)ウレンゴイ-ポマルィ-ウジゴロド 輸送能力 年320億㎥、ヤマル-ヨーロッパ 同329億㎥、ノルドストリーム1同550億㎥、プログレス260億㎥、ブルーストリーム160億㎥、ノルドストリーム2同550億㎥、ソユーズ同260億㎥、トルコストリーム同315億㎥

(出所)https://www.rbc.ru/business/13/10/2022/634858a39a79470d846ee1ee?from=from_main_7

・国内のガス化

今後、大幅に減少すると予想されるロシアからの対欧州天然ガスをどうするかについて、ロシア側の対応をまず、中短期の観点から論じてみたい。

欧州連合(EU)理事会は8月5日、加盟国が2022年8月1日~2023年3月31日までの間に、自らの選択による対策で、過去5年間の平均消費量と比較してガス需要を15%削減することに合意したと発表した。

この結果、一説(https://expert.ru/expert/2022/43/udlinit-tsepochku/)には、2022年末に、2021年全体のガスプロムの欧州(トルコを含む)への輸出供給量は約1740億㎥より約900億㎥減少するとみられている。さらに、2023年の未使用輸出容量は1200億㎥に達し、10年後までにはさらに増加する可能性があるという。

これは、ガスプロムの収益構造を揺るがす重大事態と言えるだろう。ただし、物理的な輸出量の減少はこれまでのところ、天然ガス価格の未曾有の高騰に支えられた収入に影響を及ぼしていない。

2022年上半期、ガスプロムのIFRS純利益(日本基準の少数株主損益調整前当期純利益に相当)は2兆5140億ルーブルで、2021年上半期の数字の2.6倍になっただけでなく、過去2暦年の利益合計を上回った。

行き場所を失った天然ガスの一部はロシア国内で消費されることになるだろう。ガスプロム重役会のオレグ・アクシュテン副議長は、2022年9月15日のサンクトペテルブルク国際ガスフォーラムで、ロシア地域を全面的にガス化することにより、2030年までに国内市場へのガス供給量を200億㎥増加させることができると述べている。

しかし、このような国内戦略では、輸出収入の損失を補うことはできない。

・別のPL輸出ルート探し

当然、別の輸出先を探す戦略が考えられる。その場合、ガスパイプライン(PL)で輸出するのか、それとも液化天然ガス(LNG)化してLNG船で輸送するのかという選択肢がある。

PL輸出については、モンゴルを経由して中国にガスを運び、最大年500億㎥を輸出するという「シーラ・シベリア2」(Power of Siberia-2)プロジェクトという計画がある。

Power of Siberia-2は、当初、西シベリア・ライン(アルタイルート)として構想されていたルートを断念したものである。

ロシアからモンゴルに抜けるシーラ・シベリア2

(備考)青実線:既存のガスPL、青点線:将来のガスPL、黒実線:シーラ・シベリア、赤実線:従来のシーラ・シベリア2(アルタイルート)、黄色実線:新しいシーラ・シベリア2

(出所)https://www.kommersant.ru/doc/4348517

結局、モンゴルを経由し、モンゴル国内にパイプライン「ソユーズ・ヴォストーク」(Soyuz Vostok)を建設するプロジェクトと合わせて中国を結ぶ新しいルートとして選択された。

2019年、ガスプロムとモンゴル政府はプロジェクトの実施に向けた覚書を締結した。その後、2022年1月にプロジェクトのフィージビリティスタディの結果に関する議定書に署名し、2月には設計・調査作業に関する合意書、および2022年から2024年までのモンゴル政府とガスプロムの共同作業グループの行動計画に署名した。着工は2024年を予定している。

Picture of the logo of Gazprom on their Serbian main office in Belgrade. Gazprom is one of the main oil compnaies from Russia

モンゴル部分の試運転時期は、2027年から2028年の暫定的な予定となっている。全長は2600㎞。そのうち、1000km近く(963km)がモンゴルを通過することになる。

モンゴルの年間ガス消費量は30億㎥と推定されており、モンゴルへのガス輸出分は少ないが、ロシア側は、セレンガ川とその支流2カ所に、湖の浅化を招き環境破壊を引き起こす可能性のある複数の大型水力発電所を建設しないよう、パートナー国を説得することに成功したと伝えられている。水力発電所を手放す代わりに、モンゴルを経由国としてパイプラインを建設することになったのかもしれないとみられている。

このPower of Siberia-2がもっとも重要なのは、ロシアの東西のガス輸送システム(GTS)をつなぐことができるという点にある。既存の西シベリアのガスはロシアのヨーロッパ部分に送るか、EUに輸出するしかないが、GTSが相互接続されれば、インフラの容量に制限されることなく、好きな方向に物資を送ることができるようになるのだ。

・中国はのらりくらり

ただし、中国側はPower of Siberia-2の建設を急いでいるわけではない。より有利な長期契約の条件を獲得しようとしている。2021年、「シーラ・シベリア」(Power of Siberia)による対中ガス輸出量は80億㎥にすぎなかった(同PLの総輸送量は103.9億㎥)。

2022年については、供給量は60%増加し、2022年の全体計画では150億㎥をPLで送り出すことになっているが、Power of Siberiaの最大容量(380億㎥)に達するのは2025年になってからであるとみられている。つまり、早急に短期間で対中ガス輸出ルートを建設する理由が見当たらないのである。

しかも、2022年2月、ガスプロムと中国石油総公司(CNPC)は、極東ルート(Pipeline Power of Siberia-3)での天然ガス売買の長期契約(年間100億㎥、25年間)を締結した。このプロジェクトがフル稼働すると、ロシアのPLによる中国へのガス供給量は100億㎥/年増加し、幹線PL(MGP:Power of Siberia-1)による供給と合わせて合計480億㎥/年となる。

2021年に中国は3700億㎥を消費したとみられているが、2030年の消費量は5000億㎥以上に達するかもしれない。中国としては、沿岸部についてはLNGで調達し(中国側はLNG受入基地の容量を現在の年間1億600万トンから2025年までに1億7000万トンに拡張すると発表している)、西部や中央部については、中央アジアのトルクメニスタンから(一部はウズベキスタンやカザフスタンからも)のPL供給に加えて、Power of Siberia-2で賄うことを計画しているようだ(パイプラインの4本目であるDラインの建設により、中国へのトルクメンガス供給量を年間650億㎥とするプロジェクトについては、明確になっていない。

2015年に着工する予定だったが、延期となった)。北部については、Power of Siberiaや極東PLによるガス供給が想定されている。

ただし、2022年末の中国向け輸出は170億〜180億㎥程度にとどまるのではないかと推測されている。中国への供給が少なくとも1000億㎥(EUの2021年の3分の1)に達するのは、2028年から2029年にかけてと予想されているのが現状だ。

PLには建設期間が必要であり、ロシア側は2028年の完成を予定しているとしているが、その可能性は大いに疑問である。いずれにしても、ウクライナ戦争勃発に対する対ロ制裁で、対欧州ガス輸出が困難になった結果、行き場を失った天然ガス輸出の短期的な新ルートとはなりえない。

塩原俊彦

塩原俊彦

1956年生まれ。一橋大学大学院経済学研究科修士課程修了。学術博士。評論家。『帝国主義アメリカの野望』によって2024年度「岡倉天心記念賞」を受賞(ほかにも、『ウクライナ3.0』などの一連の作品が高く評価されている)。 【ウクライナ】 『ウクライナ戦争をどうみるか』(花伝社、2023)、『復讐としてのウクライナ戦争』(社会評論社、2022)『ウクライナ3.0』(同、2022)、『ウクライナ2.0』(同、2015)、『ウクライナ・ゲート』(同、2014) 【ロシア】 『プーチン3.0』(社会評論社、2022)、『プーチン露大統領とその仲間たち』(同、2016)、『プーチン2.0』(東洋書店、2012)、『「軍事大国」ロシアの虚実』(岩波書店、2009)、『ネオ KGB 帝国:ロシアの闇に迫る』(東洋書店、2008)、『ロシア経済の真実』(東洋経済新報社、2005)、『現代ロシアの経済構造』(慶應義塾大学出版会、2004)、『ロシアの軍需産業』(岩波新書、2003)などがある。 【エネルギー】 『核なき世界論』(東洋書店、2010)、『パイプラインの政治経済学』(法政大学出版局、2007)などがある。 【権力】 『なぜ「官僚」は腐敗するのか』(潮出版社、2018)、『官僚の世界史:腐敗の構造』(社会評論社、2016)、『民意と政治の断絶はなぜ起きた:官僚支配の民主主義』(ポプラ社、2016)、Anti-Corruption Policies(Maruzen Planet、2013)などがある。 【サイバー空間】 『サイバー空間における覇権争奪:個人・国家・産業・法規制のゆくえ』(社会評論社、2019)がある。 【地政学】 『知られざる地政学』〈上下巻〉(社会評論社、2023)『帝国主義アメリカの野望:リベラルデモクラシーの仮面を剥ぐ』(社会評論社、2024)、『ネオ・トランプ革命の野望:「騙す人」を炙り出す「壊す人」』(発行:南東舎、発売:柘植書房新社、2025)がある。 『ネオ・トランプ革命の野望:「騙す人」を炙り出す「壊す人」』(発行:南東舎、発売:柘植書房新社、2025)