「知られざる地政学」連載(85):トランプ関税をめぐる地政学(下)

国際

「知られざる地政学」連載(85):トランプ関税をめぐる地政学(上)

台湾

台湾については、「相互関税」32%が課される。大統領令14257号では、半導体が適用外となっているため、「台湾積体電路製造」(TSMC)の製造するチップが直接、関税対象となることはない。しかし、現実をみると事情が違う。

4月3日付NYTは、「ほとんどの最先端チップは台湾で製造されるが、その多くはテストのためにマレーシアなど別の国に送られる。つぎに、そのチップはメキシコや中国でiPhoneや人工知能サーバーに搭載され、その後に世界中の人々に販売される」というのだ。つまり、実際に米国に直接輸入される半導体はごくわずかで、ほとんどが最終製品に組み込まれることから、半導体を組み込んだ機器は大きな打撃を受ける。チップのままであれば課税されないが、台湾が輸出の4分の1近くを直接送っている、米国に輸出される台湾製電子機器とその部品に対しては32%の関税が課されるというのは不条理に近い。しかも、「TSMCがアリゾナ工場で製造するチップでさえ、米国の消費者の手に渡る前に、他のデバイスにパッケージされるためにアメリカを離れなければならない」というのだから、たとえ製造拠点をすべて米国に移すとしても、何らかの関税負担を強いられかねないのだ。しかも、もし米国における先端半導体製造が増加すれば、台湾を守るインセンティブは低下する。台湾にとっては、踏んだり蹴ったりの状況が生まれている。

(3)インド

インドに対する「相互関税」は26%である。The Economistによれば、インドは、2月にナレンドラ・モディ首相がワシントンを訪問する前に、バーボンやバイクなどの商品の関税引き下げにより、トランプをなだめようとしていた。それは、少しだけ功を奏し、両首脳は、今秋までに貿易協定の第一段階を完了させ、2030年までに2国間の商品およびサービス貿易を5000億ドル(2024年の2100億ドルから)に拡大させることで合意した。また、インドが米国産の石油、ガス、武器をより多く購入することで、巨額の2国間貿易黒字を削減することでも合意した。さらに、3月初旬には、インドのピユシュ・ゴヤール商務大臣が訪米し、さらなる関税削減を申し出た。デジタル広告に対する6%の税金を廃止し、米国の大手テクノロジー企業のコスト削減にも貢献した。加えて、インドの大手通信事業者2社、リライアンス・Jioとバーティ・エアテルは、イーロン・マスクの衛星インターネットサービス「スターリンク」をインドに導入する契約を締結した。

The Economistは、「短期的には相互関税を回避するには不十分だが、貿易交渉を軌道に乗せるには役立ったようだ」と評価している。インド商務省は3月29日、両国が「次のステップに関する理解」に達したと発表した。その狙いは、早ければ8月にも物品貿易に関する合意に達し、その後サービス貿易に関する合意に達することにある。「今のところ、インドは報復措置を取らないことを決定したようだ」という。

「相互関税」がインド経済に直接与える影響は限定的だとみられている。なぜなら、米国とインドとの間の物品貿易はインドのGDPの約3%にすぎないからである(カナダでは35%)。それでも、米国はインドにとって最大の輸出市場であり、関税は農業やアパレルといった雇用主の多い各産業に打撃を与える可能性がある。さらに、インドへの間接的な影響はより大きいと予想されている。トランプ関税により世界経済の成長が鈍化すれば、インド製品に対する需要が減少し、これまで米国向けだった鉄鋼や化学製品などの輸出が他国に流れることで、インド製品はより厳しい競争に直面することになるためだ。

それは、モディがとってきた国内製造業発展キャンペーンへの厳しい向かい風となる公算が大きい。その政策は、生産量連動型インセンティブ(PLI)を提供し、基準値以上の生産量を達成した企業に報奨金を支給することで、外国の製造業者を誘致するものだった。品質管理命令、すなわち輸入品に安全基準を課す非関税障壁も増やすことで、国内製造業の成長策をとってきた。しかし、いま、PLI制度は失効の危機を迎えている。

トランプ政権は、インドに対して、電子商取引といった分野において、インドの政府調達への米企業の開放や、データフローの制限撤廃を迫る可能性がある。トランプの移民政策は、インドの熟練労働者のビザ発給を制限する可能性もある。

(4)EU

トランプ政権内に欧州に対して強い敵意をいだく者が複数いることは、トランプ政権高官数名によるメッセージアプリ「Signal」での私的会話が明らかになったことで周知の事実となっている。「私はまたヨーロッパを救済するなんて嫌でたまらない」と、副大統領のJ・D・ヴァンスは書き、「私はあなたのヨーロッパのただ乗りに対する嫌悪感を完全に共有する」と、国防長官のピート・ヘグセスは後に返信し、「哀れだ」(It’s PATHETIC)と書いたことがわかっている(NYTを参照)。

これは、軍事負担を十分に負わないNATO加盟国への不満に根差したものである。ゆえに、米国抜きでウクライナに平和維持部隊や監視部隊を派遣することは可能かどうかや、英国とフランスの「核の傘」を他のNATO同盟国にも拡大できるかどうかが欧州諸国の検討課題となっている。だが、こうした軍事面での軋みだけでなく、今回の「相互関税」で欧州の対米信頼はもはや崩壊したと言えるかもしれない。

欧州連合(EU)は3月12日、米国が鉄鋼とアルミニウムの輸入関税を25%に引き上げることを受け、米国の輸出品最大280億ドル相当を対象に報復関税を発動すると発表した(WPを参照)。欧州委員会は、米国からの輸入品で影響を受ける可能性がある品目として、チューインガム、大豆、家電製品、牛肉、家禽類、アルコール飲料など99品目のリストを公表した。一部の関税は、マイク・ジョンソン下院議長が代表を務めるルイジアナ州など、共和党指導者の出身州を標的にする可能性もある。

注目されるのは、米国による欧州へのサービス提供を標的にするかどうかである。ヨーロッパの消費者は、検索エンジンからクラウドサービスに至るまで、米国のテクノロジー製品を広範囲に購入しており、2023年には、欧州連合はアメリカに対して1090億ユーロ(約1200億ドル)のサービス赤字を計上した。

4月3日付のNYTは、2021年に作成され、2023年から施行されている「強制阻止手段」(Anti-Coercion Instrument)を使えば、サービス貿易を標的にすることができると紹介している。そのような措置には、関税、サービス貿易の制限、知的財産権の貿易関連側面に関する制限などが含まれる可能性があるという。つまり、EUはグーグルのような大手テクノロジー企業を攻撃できるということだ。さらに、罰金を通じて、米国の「テック・ジャイアンツ」と呼ばれる巨大企業に打撃を与えることもできる。たとえば、EUのデジタルサービス法に違反する疑いで、マスクの経営するX社が調査対象となっており、X社を近く罰するとみられている(NYTを参照)。罰金は10億ドルを超える可能性がある。

ヨーロッパ製造車は大打撃

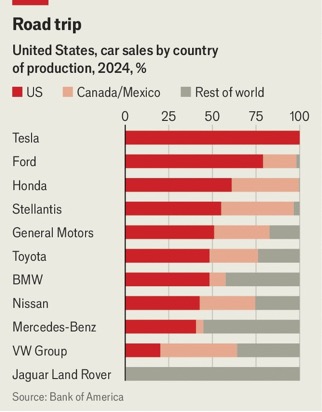

自動車をめぐっては、すでに説明したように、4月2日からすべての外国車に25%の関税が課されており、5月3日からは自動車部品にも25%の課徴金が課される。USMCAに準拠した部品については、非アメリカ製部品への課税システムが確立するまでは免除される。アメリカ製自動車の部品の半分は海外で製造されているため、影響を受けない自動車メーカーはない。

フォード、ゼネラル・モーターズ、ステンティスは、いずれもカナダやメキシコから自動車や部品を輸入している。GMは昨年、韓国の工場から46万台の自動車を輸入した。トヨタやフォルクスワーゲンなどは、アメリカで自動車を生産する一方で、メキシコやその他の国々からも輸入している企業もある(図2を参照)。 トランプの関税の対象外となる自動車も多いが、たとえばトヨタが日本からアメリカに毎年輸出する53万台の自動車は対象となる。フォルクスワーゲンがアメリカで販売しているアウディブランドの車のほとんどはヨーロッパ製である。BMWとメルセデス・ベンツはアメリカとメキシコの両方で自動車を生産しているが、エンジンとトランスミッションをヨーロッパから輸入しているため、打撃を受けることになる。ポルシェやジャガー・ランドローバーといった、すべての自動車をヨーロッパで生産している企業は、関税の全影響を受けることになる。

図2 米国で販売された自動車のメーカー別生産拠点構成比(%)

(出所)https://www.economist.com/business/2025/03/31/donald-trumps-plan-for-american-carmaking-is-full-of-potholes

欧州と中国の今後

欧州は米国と同じように、対中貿易赤字を抱えている。とくに、中国が輸出攻勢に出た電気自動車をめぐって、EUは2024年10月31日、中国で生産される電気自動車(EV)に最大45%の輸入関税を課す新たな措置を開始した。この決定は、中国のEVメーカーが多額の補助金を受け取っていると判断した欧州委員会の調査を受けたもので、2024年12月初めにEU加盟国によって批准された。 EUによると、これらの補助金は、中国製自動車が欧州で現地生産品よりも最大20%安い価格で販売されることを可能にし、競争を歪めているという。

これに対して、中国は、欧州産ブランデーに課税し、豚肉や牛肉にもさらなる課税をちらつかせた。だが、EUの製品に対して大幅な関税を課すことはほとんど控えてきた。米国市場で打撃を受けた中国としては、その代替市場となりうるEUとの関係に慎重に配慮してきたわけである。すでに、トランプ関税を受けて、EUと中国は、両者の関係をもっとも難しくしている問題のひとつである、欧州の中国製EVに対する関税について、協議を再開することで合意した。他方で、EU当局は、中国政府がハンガリーのBYD電気自動車工場に不当な補助金を提供しているかどうかを調査しているという情報がある。2024年11月、スペインのエブロEVモーターズと中国の奇瑞汽車は、バルセロナにある合弁会社エブロ工場での生産開始を祝ったが、このEV工場は中国から輸入した部品を使って主に最終組み立てを行っているにすぎず、ヨーロッパが切望するような技術移転には至っていない。

関税負担をめぐる力関係

実際の関税を支払うのは、米国への輸入業者である。輸入業者は、輸入品が米国内に入った時点で、関税をすべて米国税関・国境警備局に支払う。関税率を乗じる対象は、輸入価格に数量を乗じた輸入代金となる。個々の製品の需要や代替品の有無に応じて、関税負担は外国の生産者、米国の輸入業者、最終顧客の間で分担されることが想定される。

したがって、たとえ関税が新たに導入されたり、引き上げられたりしても、必ずしも輸出する側がその上乗せ分を負担するわけではない。その負担割合を決めるのは、外国生産者、輸入業者、最終顧客の間の力関係によるのである。

そう考えると、米国にある子会社が米国外にある本社や子会社から部品や完成品を輸入する場合、その親会社が移転価格を調整することで、関税負担の割合を簡単に調整できる。こうした調整ができない場合には、取引当事者間の力関係が負担割合を決めることになる。

この際、重要なのは、損益分岐点分析が有効性をもつ産業かどうかという点だ。自動車のような産業の場合、各種部品を生産する際、国内販売量と輸出量を勘案して大量生産すれば、それだけコスト削減につながる。在庫を圧縮して、モデルチェンジを随時行えるようにするためには、この国内販売量と輸出販売量の予測が収益分岐上、きわめて重要な意味をもつ。トランプ関税で、需要見通しが困難となるため、自動車のような損益分岐点分析が複雑な産業は、打撃を受けやすい。

これに対して、単品生産の場合、もちろん、大量生産はコスト削減につながるが、自動車ほど複雑な損益分岐点分析の対象ではない。しかも、在庫可能な商品であれば、一度に大量に生産して、適宜、販売するだけですむ。

為替問題

最後に、あえて為替問題について書いておきたい。最初に紹介した連載(64)に書いたように、本当は、ドル安になれば、米国は輸入が割高となり、関税を課さなくても輸入量は減る。たとえば、日本からみると、円安がしばらくつづいたおかげで、日本の輸出企業はドル表示の輸出価格が相対的に廉価になったから、輸出がしやすい環境だったことになる。ゆえに、「相互関税」によって猛烈に大変だといって大騒ぎをするのは、おかしい。もっと言えば、それは不誠実であり、嘘だ。

2023年10月6日に、本連載(6)「「トヨタ自動車に棚ぼた課税を!」となぜ叫ばないのか」を公開した。そこでは、「円安で何もせずに大儲けしたトヨタ自動車に課税しろ」と主張したのだが、いまの円安水準で、日本企業が対応する場合、その対応には余裕がある。円安で、儲かっていた分の一部を圧縮するだけで対応できる企業が少なからずあるからだ。

今回の「相互関税」騒ぎでは、ドル安になった。つまり、これだけをみると、輸出企業の深刻さはそれだけ深刻さを増している。

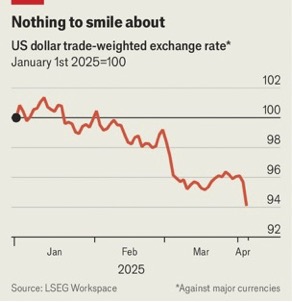

4月4日付のThe Economistはこのドル安に注目している。通常であれば、トランプの保護主義は通貨高になると予想される。米国人が外国製品に支払わなければならない価格を引き上げることで、彼の課税は外国製品の魅力を低下させ、それによって米国人が外国製品を買うために売るドルを減らすよう誘導する。さらに、世界貿易システムに対するトランプの攻撃は、経済の混乱を引き起こす恐れがある。通常、このような心配をすると、投資家たちはドルを買い求めるはずだった。つまり、ドル高が通常なのである。

ところが、図3に示したように、今回はドル安が進んでいる。ドル建てでみると、ユーロは今年に入って6%、ポンドは3%、日本円とスイスフランはそれぞれ8%と6%上昇している。4月2日のトランプ氏の発表後、ほとんどの通貨がとくに上昇した。長らく低迷していたメキシコ・ペソでさえ、ここ数カ月で対ドルで上昇した。

これをどう解釈すればいいのだろうか。世界の金融システムにおけるドルの役割が危うくなっているのだろうか。The Economistの説明はこうだ。

現時点では、ドル安は、為替取引の専門家が「ドル・スマイル」と呼ぶ現象によって説明できる。この考え方によれば、米国の通貨は、過去数年のように他国よりも経済が好調な場合と、景気が後退局面に入った場合の両方で好調となる。ドル高になる場合、米国が不況に陥れば、他の経済も低迷する可能性が高くなり、ドルが安全資産として選好されるというわけだ。ドル安のケースでは、もし現在の世界貿易システムに対する脅威が悪化すれば、このような景気後退が米国でも、それ以外の国々でも起きるが、成長率でみると、米国を上回るという見通しに多くの投資家が賭けていることになる。

図3 2025年1月1日のドル価値を100としたときの主要外国為替交換レートの推移

(出所)https://www.economist.com/finance-and-economics/2025/04/04/how-worrying-is-the-weakening-dollar

それでも、憂慮すべき事態は残されている。米国の消費者はトランプの関税の下で予想以上に苦しむことになる。なぜなら、輸入品を購入する米国人は、関税の一部転嫁された物価上昇分と通貨安の両方のコストを支払わなければならなくなるからである。逆に、外国投資家はドル安と米国株安のダブルパンチを受けている。たとえば、2022年の間に、米国の大企業で構成されるS&P500指数にドル建てで投資した場合、19%の損失となったが、ユーロ建ての投資家は14%の損失で済んだ。しかし、2025年の場合、2月のピーク以降、S&P500指数はドル建てで17%下落したが、ユーロ建てでは21%下落している(なお、アホな日本の報道はダウ工業株30種平均をいまでも米国株の基準として後生大事に報じているが、S&P500指数を中心に報道するのが現実をよりよく反映していることくらい気づいてもらいたい)。

いずれにしても、為替変動の状況を見極めなければ、トランプ関税の成否を含めた今後の米国経済を予測することは難しい。日本のアホでマヌケな報道をいくらながめていても、米国の実体経済は決して理解できないのである。

– – – – – – – – – – – – – – – – – – – – – – – – –

★ISF(独立言論フォーラム)「市民記者」募集のお知らせ:来たれ!真実探究&戦争廃絶の志のある仲間たち

※ISF会員登録およびご支援のお願いのチラシ作成しました。ダウンロードはこちらまで。

ISF会員登録のご案内

塩原俊彦

塩原俊彦

1956年生まれ。一橋大学大学院経済学研究科修士課程修了。学術博士。評論家。『帝国主義アメリカの野望』によって2024年度「岡倉天心記念賞」を受賞(ほかにも、『ウクライナ3.0』などの一連の作品が高く評価されている)。 【ウクライナ】 『ウクライナ戦争をどうみるか』(花伝社、2023)、『復讐としてのウクライナ戦争』(社会評論社、2022)『ウクライナ3.0』(同、2022)、『ウクライナ2.0』(同、2015)、『ウクライナ・ゲート』(同、2014) 【ロシア】 『プーチン3.0』(社会評論社、2022)、『プーチン露大統領とその仲間たち』(同、2016)、『プーチン2.0』(東洋書店、2012)、『「軍事大国」ロシアの虚実』(岩波書店、2009)、『ネオ KGB 帝国:ロシアの闇に迫る』(東洋書店、2008)、『ロシア経済の真実』(東洋経済新報社、2005)、『現代ロシアの経済構造』(慶應義塾大学出版会、2004)、『ロシアの軍需産業』(岩波新書、2003)などがある。 【エネルギー】 『核なき世界論』(東洋書店、2010)、『パイプラインの政治経済学』(法政大学出版局、2007)などがある。 【権力】 『なぜ「官僚」は腐敗するのか』(潮出版社、2018)、『官僚の世界史:腐敗の構造』(社会評論社、2016)、『民意と政治の断絶はなぜ起きた:官僚支配の民主主義』(ポプラ社、2016)、Anti-Corruption Policies(Maruzen Planet、2013)などがある。 【サイバー空間】 『サイバー空間における覇権争奪:個人・国家・産業・法規制のゆくえ』(社会評論社、2019)がある。 【地政学】 『知られざる地政学』〈上下巻〉(社会評論社、2023)『帝国主義アメリカの野望:リベラルデモクラシーの仮面を剥ぐ』(社会評論社、2024)、『ネオ・トランプ革命の野望:「騙す人」を炙り出す「壊す人」』(発行:南東舎、発売:柘植書房新社、2025)がある。 『ネオ・トランプ革命の野望:「騙す人」を炙り出す「壊す人」』(発行:南東舎、発売:柘植書房新社、2025)